O que é IOF para empréstimo pessoal e como ele funciona?

Getting your Trinity Audio player ready… Saiba como o IOF funciona para empréstimo pessoal e qual a utilidade deste imposto….

|

Getting your Trinity Audio player ready...

|

Saiba como o IOF funciona para empréstimo pessoal e qual a utilidade deste imposto.

O IOF – Imposto sobre Operações Financeiras já foi tema de um ótimo artigo aqui no blog da Remessa Online. Resumindo, este imposto é pago por pessoas físicas e jurídicas que efetuam operações de crédito, como câmbio, empréstimos ou operações relativas à títulos ou valores mobiliários.

Com uma porcentagem variante, este imposto pode flutuar de 0.38% para 1.1% em remessas internacionais. Já para o uso de cartão de crédito, por exemplo, o IOF é de 6.38%.

Como esse imposto é aplicado em todas as operações de crédito, ele é incidente em:

- Compras no cartão de crédito

- Compras no cartão de débito realizadas no exterior

- Empréstimos consignados

- Cheques especiais

- Financiamentos habitacionais

- Operações de Câmbio

- Operações de seguro (seguro privado, assistência à saúde, seguro de vida, etc)

- Títulos e valores mobiliários

- Investimentos, como Letras de Crédito do Agronegócio e Letras de Crédito Imobiliário, CDBs, Fundos DI e Fundos de curto prazo

Para que o IOF serve?

O IOF serve, principalmente, como uma forma do governo regular a economia e arrecadar fundos. Ao analisar a oferta e demanda por crédito do país, o governo entende quais ajustes de taxas são necessários para equilibrar alguns pontos econômicos.

Qual a relação entre CET e IOF?

O IOF sobre empréstimos faz parte do CET (Custo Efetivo Total), a taxa que corresponde a todos os encargos incidentes nas operações de crédito.

Apresentado na forma de uma taxa percentual anual, o CET inclui todos os encargos da operação de crédito, sendo composto por tarifas, taxa de juros, seguros, tributos e outras despesas cobradas do cliente.

Entender o CET é muito importante, já que há casos em que uma instituição financeira se apresenta como a melhor opção por possuir juros baixos, mas, na verdade, comparando as outras taxas que compõem o valor total da operação através do CET, vemos que ela não é tão vantajosa assim.

Como é calculado o CET?

Conforme este artigo do Banco Central, o CET deve ser calculado na forma de taxa percentual anual, com todas as liberações e pagamentos previstos no fluxo financeiro da operação.

De acordo com a Resolução 3.517, a fórmula para o cálculo do CET é a seguinte: :

Em que:

- FC0 – é o valor do crédito concedido, deduzido das despesas e tarifas pagas antecipadamente;

- FCj – são os valores cobrados, incluindo amortizações, juros, prêmio de seguro e tarifa de cadastro ou de renovação de cadastro, assim como qualquer outro custo ou encargo cobrado;

- j – j-ésimo intervalo existente entre a data do pagamento dos valores periódicos e a data do desembolso inicial, apresentado em dias corridos;

- N – prazo do contrato, expresso em dias corridos;

- dj – data do pagamento dos valores cobrados, periódicos ou não (FCj);

- d0 – data da liberação do crédito pela instituição (FC0).

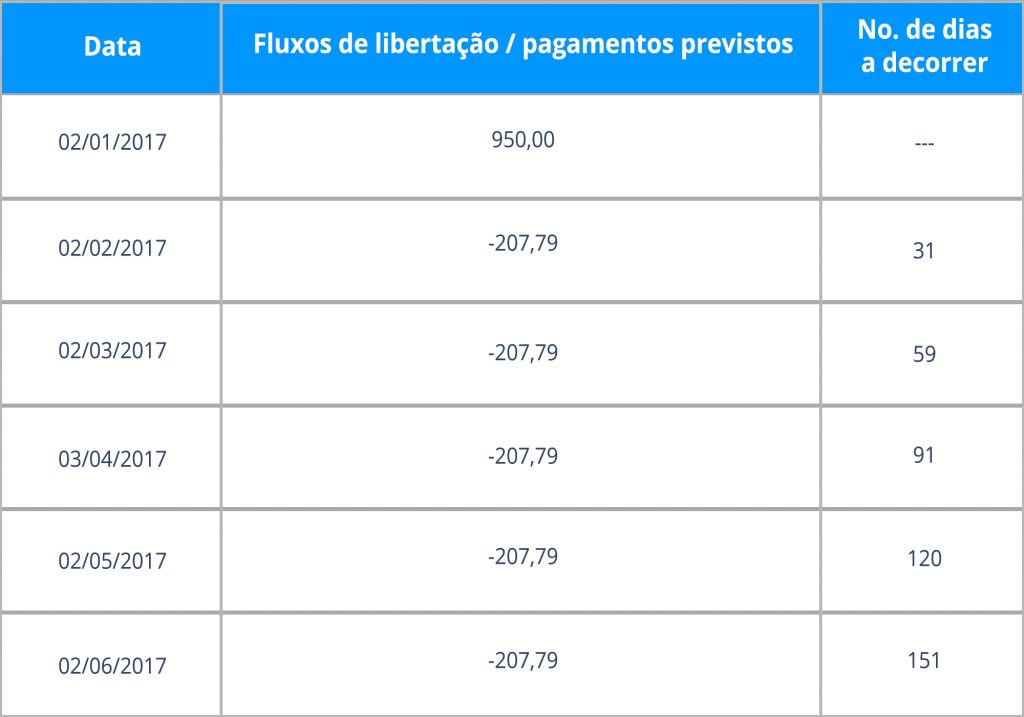

Como exemplo, o Banco Central apresenta um financiamento nas seguintes condições:

- Valor solicitado: R$ 1.000,00

- IOF: R$ 5,00 (incluído no financiamento)

- Prêmio de seguro: R$5,00 (incluído no financiamento)

- Tarifa: R$ 50,00 (não incluído no financiamento)

- Valor financiado: R$ 1.010,00 (R$1.000,00 + R$5,00 + R$5,00)

- Taxa de juros: 12% a.a. (equivalente a 0,95% a.m.)

- Prazo da operação (N): 151 dias

- Prestação mensal (FCj): R$ 207,79

- Data da liberação (d0): 2.1.2017

- Datas de pagamento (dj): 2.2.2017, 2.3.2017, 3.4.2017, 2.5.2017 e 2.6.2017

- FCº: 1010-50-5-5 = 950

A estrutura do cálculo do CET ficaria assim:

CET = 44,05% (equivalente a 3,09%a.m.)

Como funciona o IOF sobre empréstimos

Atualmente, o IOF para empréstimo pessoal é de 0.38% + alíquota diária, que varia de acordo com o tipo de transação. Por exemplo, para operações de crédito, o IOF é de 3% ao ano, calculado no momento da liberação do crédito.

Desta forma, essa taxa não é atualizada todo mês e você sabe quanto pagará no exato momento em que o empréstimo ou financiamento é contratado. Além disso, é limitado a 3% do valor contratado e, mesmo que a operação de crédito ultrapasse 365 dias, a taxa máxima será essa.

O IOF em 2019

No dia 04 de Janeiro, três dias após sua posse, o presidente eleito Jair Bolsonaro declarou que poderia haver um possível aumento do IOF para operações de empréstimo, além da redução da maior alíquota do IR de 27,5 para 25%.

“Infelizmente fui obrigado a tomar essa decisão. Se eu sanciono sem isso, eu incorro na Lei de Responsabilidade Fiscal”

disse o presidente, acrescentando que a alta do IOF seria “uma fração mínima, sem que haja majoração da carga tributária”.

Estas afirmações foram contrariadas e desmentidas por membros da sua equipe, em especial, Onyx Lorenzoni, atual Ministro da Casa Civil.

“Ele se equivocou. Ele (Bolsonaro) assinou a sanção e também um decreto que dá a garantia à execução, sem aumento de imposto. É isso”.

Enquanto um aumento oficial não é confirmado, outras pautas importantes serão debatidas durante o ano. Acompanhe todas as novidades aqui e não deixe de conferir nossa análise e previsões para o cenário econômico deste ano! Leia Aqui.

Se você precisa transferir dinheiro para o exterior, faça uma simulação para saber qual é o IOF da operação específica.